Od stycznia 2019 r. nastąpiła zmiana w zaliczaniu do KUP (kosztów uzyskania przychodu) wydatków związanych z korzystaniem z samochodu osobowego w firmie. Dotyczy to także kosztów niezwiązanych bezpośrednio z prowadzoną działalnością gospodarczą.

Wobec powyższego do KUP można zakwalifikować:

- 100% poniesionych kosztów, jeżeli pojazd jest wykorzystywany wyłącznie na potrzeby prowadzonej działalności gospodarczej oraz jeżeli jest prowadzona ewidencja przebiegu pojazdu

- 75% poniesionych kosztów, jeżeli pojazd jest wykorzystywany nie tylko na potrzeby działalności gospodarczej lub gdy nie jest prowadzona ewidencja przebiegu pojazdu

- 20% poniesionych kosztów, jeżeli przedsiębiorca wykorzystuje prywatny samochód do prowadzenia działalności gospodarczej

Warto nadmienić, że ww. proporcjami jest objęty również VAT, który nie podlega odliczeniu ale jest uwzględniany w podatku dochodowym.

Jak zaksięgować koszty pojazdu w szybkafaktura.pl?

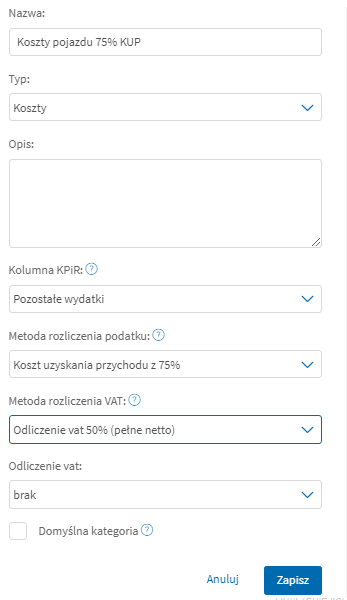

Aby zaksięgować dokument kosztowy z uwzględnieniem proporcji, trzeba utworzyć odpowiednią kategorię księgową. W tym celu należy:

- wejść w Dane i ustawienia > Ustawienia księgowe > Kategorie księgowe > Dodaj kategorię,

- prawidłowo ustawić kategorię księgową, podając dowolną nazwę kategorii oraz wybierając z listy kolumnę KPiR, sposób rozliczania podatku dochodowego oraz sposób rozliczenia podatku VAT. Na poniższym screenie kategoria, która księguje dokument odliczając 50% VAT oraz 75% KUP.

- przypisać utworzoną kategorię do faktury (na formularzu faktury lub na etapie księgowania dokumentu) i zaksięgować dokument

Przykład:

Otrzymałem fakturę za zakup paliwa o wartości 200,00 PLN netto oraz 46,00 PLN VAT – chciałbym zaksięgować dokument:

- stosując odliczenie VAT 50%

- stosując proporcję 75% KUP

Dodaję do systemu kategorię księgową ustawioną tak jak na powyższym screenie a następnie przypisuję tą kategorię do faktury.

Po zaksięgowaniu dokumentu:

- do VAT zostanie zaksięgowana kwota 23,00 PLN (50% * 46,00 PLN)

- do KPiR zostanie zaksięgowana kwota 167,25PLN (75% * (200,00 PLN + 23 PLN) ) -> czyli 75% z sumy wartości netto oraz 50% VAT niepodlegającego odliczeniu